|

如果免费资源下载的文件为TXT文档 请联系站长更新!站长微信:Lv596999 Telegram:@eapoj “Mql5官网”板块的EA基本都有,大部分是无限制NODLL版,NODLL版本MT1420升级,大多数不可用!这些EA来源为国外花钱买过来的 如有需要,请联系站长! “EA测评”板块资源全部现有,看见不错的,可以联系站长,看EA在确定是否收费。 “无限制EA”板块,大部分免费,下载文件全部存在,都可以免费下载。 站长硬盘EA太多,因大部分时间做交易,做风控,没太多时间更新下载地址,请谅解! 需要更新下载文件,请联系站长微信!国外朋友请联系Telegram。  |

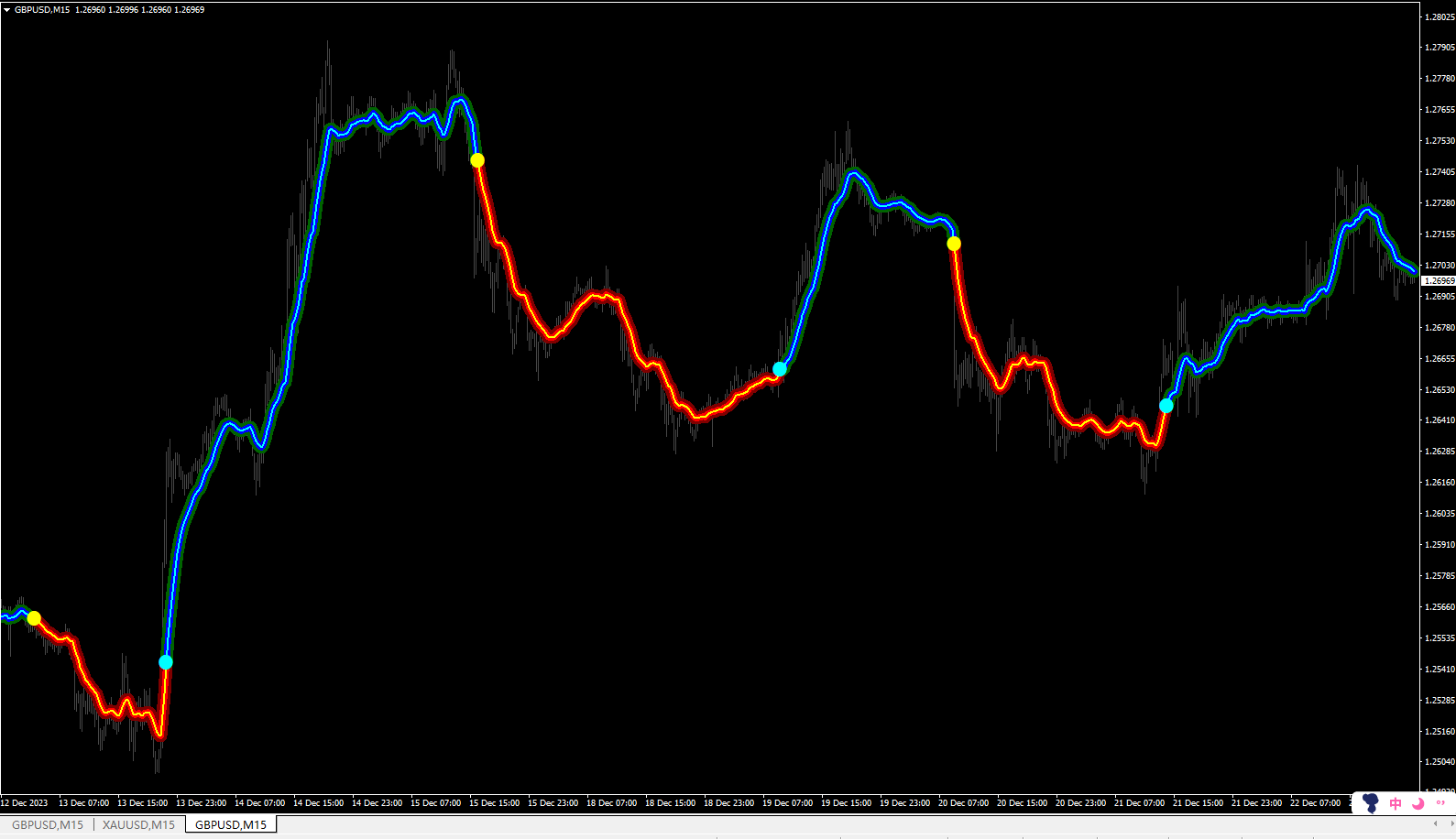

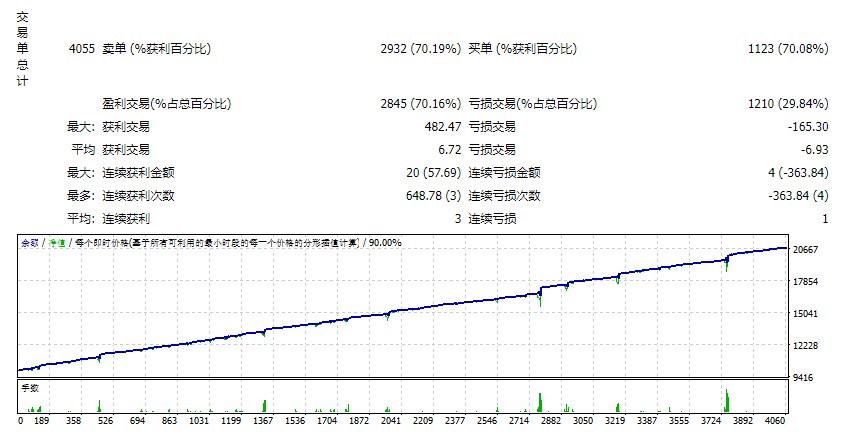

算术平均值或中位数可用于确定时间序列的中心趋势的度量。这两种方法都有一些缺点。算术平均值由简单移动平均线指标计算。它对排放和噪音很敏感。中位数表现更稳定,但在区间边界处会丢失信息。 为了减少这些缺点,可以使用伪中值信号滤波。为此,取一个小长度的中位数,并将其递归地应用于所研究的金融时间序列周期的所有值。由于这种方法,该指标使您能够更准确地识别周期性和趋势性价格变动。 指标的外部参数:

- iPrice – 计算中使用的价格常数;

- iPeriod – 指标周期。此参数的值越高,指标对最新价格变化的敏感性就越低。此参数的最小值为 3;

- MaxBars – 限制计算的历史深度。如果指标需要很长时间才能启动,这会很有用。如果 MaxBars = 0,则没有限制,指标将应用于整个图表。

![图片[1]-Mql5官网 AIS Moving Pseudo Median 外汇EA-EA侦探社 - 全球领先的MQL5官网外汇EA机器人MT4自动化交易EA资源免费分享网站](https://www.mql5.vip/wp-content/uploads/2024/05/20240517094018-664726025fe50.png)

![图片[2]-Mql5官网 AIS Moving Pseudo Median 外汇EA-EA侦探社 - 全球领先的MQL5官网外汇EA机器人MT4自动化交易EA资源免费分享网站](https://www.mql5.vip/wp-content/uploads/2024/05/20240517094018-66472602e63a9.png)

![图片[3]-Mql5官网 AIS Moving Pseudo Median 外汇EA-EA侦探社 - 全球领先的MQL5官网外汇EA机器人MT4自动化交易EA资源免费分享网站](https://www.mql5.vip/wp-content/uploads/2024/05/20240517094019-6647260379065.png)

![图片[4]-Mql5官网 AIS Moving Pseudo Median 外汇EA-EA侦探社 - 全球领先的MQL5官网外汇EA机器人MT4自动化交易EA资源免费分享网站](https://www.mql5.vip/wp-content/uploads/2024/05/20240517094019-66472603e8ad8.png)

![图片[5]-Mql5官网 AIS Moving Pseudo Median 外汇EA-EA侦探社 - 全球领先的MQL5官网外汇EA机器人MT4自动化交易EA资源免费分享网站](https://www.mql5.vip/wp-content/uploads/2024/05/20240517094020-664726045262f.png)

![图片[6]-Mql5官网 AIS Moving Pseudo Median 外汇EA-EA侦探社 - 全球领先的MQL5官网外汇EA机器人MT4自动化交易EA资源免费分享网站](https://www.mql5.vip/wp-content/uploads/2024/05/20240517094020-66472604b54fd.png)

![图片[7]-Mql5官网 AIS Moving Pseudo Median 外汇EA-EA侦探社 - 全球领先的MQL5官网外汇EA机器人MT4自动化交易EA资源免费分享网站](https://www.mql5.vip/wp-content/uploads/2024/05/20240517094021-6647260519d98.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END